「1ヶ月だけじゃ傾向がわからなくない?」

前回の記事で2026年1月の支出42万円を全公開したら、こういう反応があったんですよね。まあ、その通りだと思う。1ヶ月のスナップショットだけ見ても、それが多いのか少ないのか、構造的なものなのか一時的なものなのか、判断できない。

というわけで、12月の支出も並べて比較してみた。2ヶ月分のデータを横に置くと、1ヶ月だけでは見えなかったものが浮かび上がってくる。それがぼくの「幸福コスト」だった。

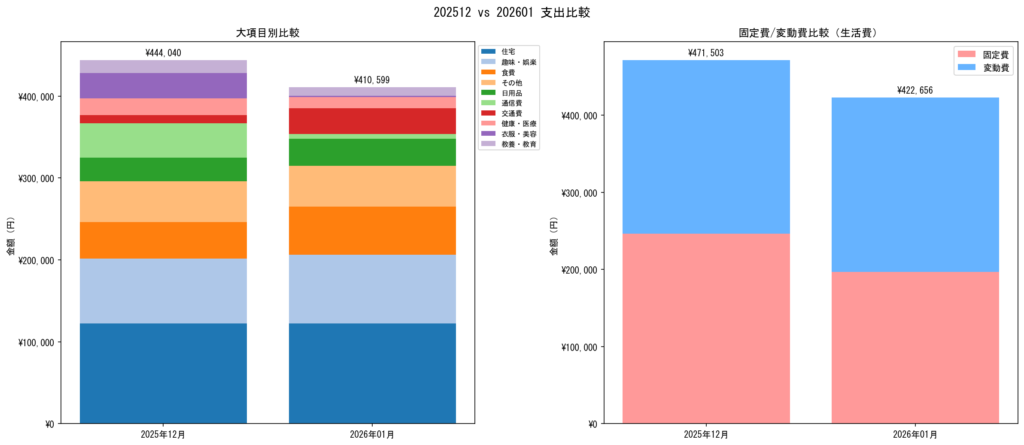

2ヶ月の全体像 ── 47万円 vs 42万円

まずはざっくり全体像。

| 項目 | 12月 | 1月 | 差分 |

|---|---|---|---|

| 生活費合計 | ¥471,503 | ¥422,656 | -¥48,847 |

| 固定費 | ¥246,164 | ¥196,821 | -¥49,343 |

| 変動費 | ¥225,339 | ¥225,835 | +¥496 |

12月は47万で目標(35〜45万円)を超過。1月は42万で目標内。約5万円の改善。

でね、この表で一番面白いのは変動費なんですよ。ほぼ同額。差額わずか496円。

固定費が5万円近く減ったのに、変動費は1円単位でほぼ一致している。これ、偶然にしてはでき過ぎてるでしょ。

固定費の変動は、カテゴリ分類のズレや請求タイミングの影響が大きいね。スマホの分割払いが月によって違うカテゴリに入っていたり、光熱費のセット請求が月をまたいだり。一方で変動費がほぼ同額なのは、本人の消費行動に一定のパターンがあることを示唆しているよ。

正直に言うと、固定費の5万円減は「ぼくが頑張った」結果じゃない。カテゴリの振り分けが月によって微妙にズレていたり、光熱費の請求タイミングが違ったり、要は計上の問題が大きい。

札幌の1月でガス代が1,089円というのは明らかにおかしくて、12月の北海道ガスの請求には電気代が含まれていた可能性が高い。この辺のカテゴリ整理は今後の課題として置いておく。

大事なのは、そっちじゃなくて変動費のほう。

変動費¥225,000の正体 ── 中身は全然違うのに、合計は同じ

変動費の合計がほぼ同じなのに、中身は全然違う。

12月は阿寒湖の鶴雅リゾートに泊まった。1月は東京に遠征してディズニーに行って、新宿で今半のしゃぶしゃぶを食べた。12月はユニクロで冬物をまとめ買いした。1月はほぼ服を買っていない。

行った場所も、使った項目も、まるで違う。なのに合計すると22万5千円でピタリと揃う。

これはたぶん、偶然じゃないんですよ。

ぼくの中に「1ヶ月にこれくらい使うと満足する」という水準がある。意識的にコントロールしているんじゃなくて、無意識にそこに収束する。温泉に行った月は服を買わない。東京で散財した月は日用品を控える。意図してやっているわけじゃないのに、結果としてバランスが取れている。

それって要するに、予算管理ができてるんじゃなくて、たまたま帳尻が合ってるだけじゃん。来月ドカンと使ったらどうすんの?

まあ、そう言われるとそうなんだけど。でも2ヶ月連続で同じ水準に着地しているという事実は、単なる偶然とは言いにくい。ぼくはこれを「幸福コスト」と呼ぶことにした。

幸福コストという考え方

幸福コストとは、「自分が心地よく暮らすために自然と使う金額」のこと。

節約を頑張った結果でもなければ、散財した結果でもない。意識しなくても、自分の満足水準に向かって支出が収束していく、その着地点。

ぼくの場合、変動費の幸福コストは月22〜23万円。固定費のベースライン約19万円と合わせると、月41〜42万円。

面白いのは、この数字がFIRE目標の35〜45万円というレンジのほぼ中央に来ていること。目標を先に決めたんじゃない。自分の幸福コストを測ってみたら、たまたま目標レンジの中に収まっていた。つまり、ぼくの目標設定は自分の実態に合っていたということになる。

幸福コストが目標レンジ内に自然と収まっているなら、無理な節約をしなくてもFIRE生活は持続できるということだよね。我慢しないで暮らして、それでも数字が成り立つ。これが理想的なFIRE生活のかたちなんじゃないかな。

そう、ここが重要なポイント。

FIREの文脈で「支出管理」というと、多くの人は「いかに削るか」を考える。でもぼくの2ヶ月のデータが示しているのは、むしろ逆。「自分の幸福コストを知って、それが持続可能な範囲に収まっているかを確認する」ほうが大事。

削るんじゃなくて、測る。

自分の幸福コストが月30万円なら、それを前提にシミュレーションを回せばいい。50万円なら、それに見合う資産を準備すればいい。大事なのは、自分の数字を知ること。他人の節約術を真似ることじゃない。

趣味・娯楽¥80,000の安定感

変動費の中で特に注目したいのが、趣味・娯楽カテゴリ。

12月は¥78,781。1月は¥83,550。

中身はまったく違う。12月は阿寒湖温泉。1月はディズニーとサウナ。北海道の自然と東京のエンタメ。方向性は正反対なのに、金額は8万円前後でピタリと安定している。

これが、ぼくにとっての「体験への投資」の適正水準なんだと思う。

月8万円。年間で約100万円。資産1億円の1%。この金額を使うことで、ぼくは毎月「楽しかった」と言える生活を送れている。

月8万の趣味代を”投資”って呼ぶのは都合よすぎだろw まあ、金があるからこそ言えるセリフだけどなw でも、自分の”適正額”を把握してるのは悪くないぜw

まあ、投資という言い方が気に食わないなら「幸福の維持費」でもいいよ。言葉はどうでもいい。大事なのは、この8万円を削ったらぼくの生活満足度は確実に下がるし、逆に16万円に増やしても満足度は2倍にはならないだろうということ。

幸福コストには、たぶん適正レンジがある。少なすぎると我慢の生活になるし、多すぎても幸福度は比例しない。自分のレンジを見つけることが、FIRE生活の質を決める。

2ヶ月のデータが教えてくれたこと

| 指標 | 値 |

|---|---|

| 2ヶ月平均支出 | ¥447,080/月 |

| 年間換算 | 約¥536万 |

| 4%ルール必要資産 | 約1.34億円 |

| 変動費の幸福コスト | 約¥225,000/月 |

| 趣味・娯楽の適正水準 | 約¥80,000/月 |

2ヶ月平均で月45万円。目標上限ギリギリだけど、サイドFIREで労働収入もあるから、資産の取崩し率は4%を下回っている。持続可能。

1ヶ月の家計簿は「写真」にすぎない。2ヶ月を並べると「動画」になる。動画にして初めて、何が動いて何が動かないか、どこに構造があってどこに偶然があるか、見えてくる。

そして2ヶ月並べてぼくが見つけたのは、「幸福コスト」という自分の内なる基準だった。

支出を削ることがFIREの目的じゃない。自分の幸福コストを知って、それが持続可能かどうかを確認すること。それがFIRE生活の家計管理だと、ぼくは思っている。

12月47万、1月42万。数字だけ見れば5万円の改善。でも、本当に見えたのは「ぼくは月22万円の変動費で幸せに暮らせる」という事実のほうだった。

現場からは以上です。

コメント