このブログにFIREシミュレーターを設置しました!

FIREを目指している人にとって、「で、結局いつ達成できるの?」というのは常に気になるところでしょ。ぼくも会社員時代、Excelでゴリゴリ計算してたんだけど、正直めんどくさいんですよ。

というわけで、パラメータを入力するだけでFIRE達成見込みをグラフで可視化できるツールを作ってみた。今回はその使い方を解説していくね。

FIREシミュレーターは、将来の資産推移を可視化するツールだね。不確実な未来を『見える化』することで、計画が立てやすくなるよ。

FIREシミュレーターとは

FIREシミュレーターは、現在の資産状況と収支を入力することで、FIRE達成の見込みを計算してくれるツールなんですよ。

このシミュレーターでは、3種類のFIRE判定ができる。

- Full FIRE: 完全な経済的自立。資産からの収入だけで生活できる状態

- Coast FIRE: 今の資産を運用し続ければ、追加で貯蓄しなくても将来FIREできる状態

- Side FIRE: 資産収入+一部の労働収入で生活できる状態

「簡易モード」と「詳細モード」の2つがあって、画面上部のタブで簡単に切り替えられる。しかもモードを切り替えても入力したパラメータは保持されるので、行ったり来たりしながら比較できるんですよね。

まずは簡易モードから説明していくね。

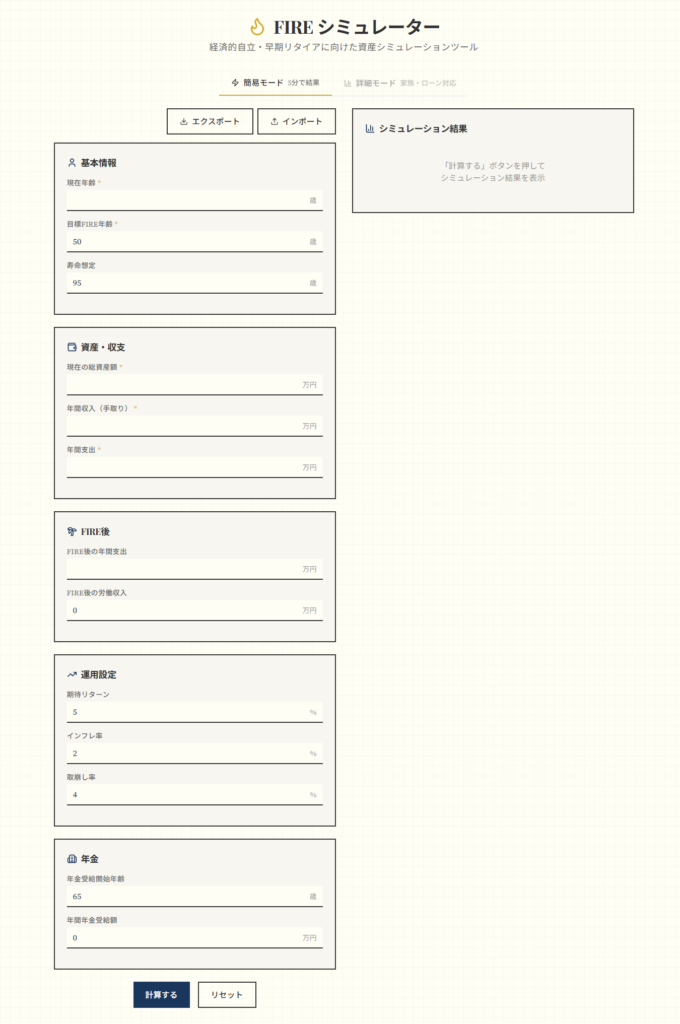

簡易モードの入力項目

簡易モードの入力項目を順番に説明していく。

基本情報

「現在年齢」「目標FIRE年齢」「寿命想定」を入力する。

寿命想定はデフォルトで95歳になってる。「95歳って長くない?」と思うかもしれないけど、これは長寿リスクを考慮してのこと。資産が枯渇してから「やっぱり足りなかった」では困るでしょ。保守的に見積もっておくのがおすすめ。

でも95歳まで生きるかわかんないじゃん!

まあそうなんだけど、シミュレーションは「最悪のケース」を想定しておくのが基本なんですよ。早く亡くなったら資産が余るだけだけど、長生きして資産が尽きたら詰む。どっちがマシかって話。

資産・収支

「現在の総資産額」「年間収入(手取り)」「年間支出」を入力する。

年間収入は「手取り」って書いてあるとおり、税引後の金額で入力してね。額面で計算すると実際より楽観的な結果になっちゃう。

年間支出は、1年間で実際に使っている金額。家計簿をつけている人はその数字を、つけていない人は「手取り収入 − 年間の貯蓄額」で逆算すればいい。

FIRE後

「FIRE後の年間支出」「FIRE後の労働収入」を入力する。

FIRE後の年間支出は、空欄のままだと現在の支出の80%が自動的に適用される。通勤や仕事関連の出費が減ることを想定した数字なんですよね。

FIRE後の労働収入は、Side FIREを狙う人向け。週2〜3日だけ働くとか、好きな仕事で少し稼ぐとか、そういう収入があれば入力する。Full FIREを目指すなら0のままでOK。

運用設定

「期待リターン」「インフレ率」「取崩し率」を入力する。

期待リターンはデフォルトで5%。これはS&P500の長期平均リターン(インフレ調整後)を参考にした数字なんですよ。もちろん将来のリターンは誰にもわからないけど、過去のデータに基づいた妥当な目安ではある。

インフレ率はデフォルト2%。日銀の目標値と同じ。ここで入力したインフレ率は、FIRE後の資産の計算(実質リターンの算定)と支出調整(支出が毎年インフレ分だけ上昇)に使用されます。

取崩し率はデフォルト4%。でも5%にしてもかまわないよ。これはTrinity Studyで有名な「4%ルール」に基づいてる。資産の4%を毎年取り崩しても、30年以上持続する確率が95%以上という研究結果なんですよね。この値はFull Fireの可否判定に使われます。

Trinity Studyは1998年の研究だけど、その後も検証が続けられていて、4%ルールは今でも一定の有効性が認められているよ。

年金

「年金受給開始年齢」「年間年金受給額」を入力する。

デフォルトは65歳開始、受給額0万円になってる。ねんきん定期便で確認した見込み額を入れておくといい。年金があるとFIRE後の取崩し額が減るので、資産の持ちがだいぶ変わってくるんですよね。

シミュレーション結果の見方

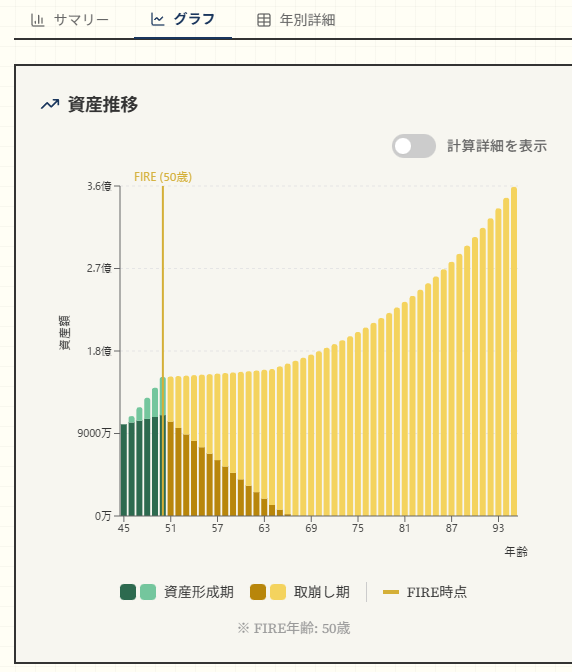

入力したら「計算する」ボタンを押す。すると右側にサマリ、資産推移グラフ、詳細データ、が表示される。

サマリで表示されるFIRE判定の結果は次のとおり。

- Full FIRE達成: FIRE時点の資産 × 取崩し率 ≧ FIRE後の年間支出

- Coast FIRE達成: 今の資産を運用し続ければ、目標年齢までに必要な資産に到達

- Side FIRE達成: 資産収入+労働収入 ≧ FIRE後の年間支出

グラフは、横軸が年齢、縦軸が資産額。FIRE目標年齢を境に資産形成期と取崩し期の2つに分かれていて、それぞれ緑と黄色で見た目上も分けられています。

FIRE目標年齢までは資産が増えていき、FIRE後は取り崩しながら増加 or 減少していく様子がわかる。

資産枯渇年齢も確認できる。「90歳で資産がゼロになる」みたいな結果が出たら、パラメータを調整して再計算してみるといい。

最初は厳しい結果が出ても大丈夫だよ。パラメータを調整しながら、自分にとって現実的なプランを探していけばいいんじゃないかな。

便利な使い方

このシミュレーター、いくつか便利な機能があるんですよ。

Enterキーで即時更新

パラメータを変更してEnterキーを押すだけで、すぐにグラフと表が更新される。いちいち「計算する」ボタンをクリックしなくていいんですよね。

これが地味に便利で、「FIRE年齢を5歳早めたらどうなる?」「支出をあと50万減らしたら?」みたいな「もしも」を気軽に試せる。何度でも試行錯誤できるので、自分にとって現実的なプランを探りやすい。

またDie with Zeroを実現するには、どこをどう調整していけば良さそうか、みたいなシミュレーションも容易にできるよ。

エクスポート/インポート機能

画面上部に「エクスポート」「インポート」ボタンがある。

入力した設定をファイルに保存(エクスポート)しておけば、別の日に続きからやりたいときにそのファイルを読み込む(インポート)だけで、同じ状態から再開できる。

「楽観シナリオ」「標準シナリオ」「悲観シナリオ」みたいに複数パターンを保存しておいて、比較するのもおすすめ。

まあ、何パターン作っても未来は予測できないけどなw

それはそうなんだけど、複数パターンを見ておくと「最悪これくらい」「うまくいけばこれくらい」という幅がわかるでしょ。心の準備ができるんですよね。

詳細モードでできること

画面上部のタブで「詳細モード」に切り替えると、より細かい条件でシミュレーションできる。

詳細モードで追加される項目はこんな感じ。

- 家族構成: 複数のメンバーを追加できる。それぞれの収入、収入終了年齢、年金受給開始年齢、想定年金受給額を設定可能

- 資産: 預貯金、投資資産、その他資産を分けて入力。不動産を所有している場合の設定も可能

- 負債: 住宅ローンがある場合の設定

- 支出: 基本生活費、住居費、保険料、その他固定費を分けて入力。臨時費用の設定も可能

- 運用設定: 預金金利、投資リターン、不動産利回り、インフレ率を個別に設定

家族がいる人や、住宅ローンがある人、資産の内訳を細かく管理したい人は詳細モードを使ってみてね。

シミュレーションのコツ

シミュレーションするときのコツをいくつか。

保守的な設定で計算すること。期待リターンは5%程度、寿命は長めに設定しておくのが無難。楽観的な数字で計算して「FIRE達成!」と喜んでも、現実がついてこなければ意味がないでしょ。

複数パターンでシミュレーションしてみる。リターンが3%のとき、5%のとき、7%のときでどう変わるか。支出が増えたらどうなるか。いろんなパターンを試しておくと、不確実性に対する心構えができる。

年に一度は実績と照らし合わせて再計算。資産額も支出も、年々変わっていく。最初に計算したきりではなく、定期的にアップデートしていくのがおすすめなんですよね。

年に一度って、そんなマメにやる?

ぼくは毎年の資産棚卸しのタイミングでやりたいと思ってるよ。そのときにシミュレーションも更新しておくと、計画と現実のズレが見えてくるんですよね。

技術スタック

ちなみに、このシミュレーターはReact 18 + Vite + Tailwind CSS + Recharts + Lucide Reactで構築してる。

Reactで画面を作って、Rechartsでグラフを描画、Tailwind CSSでスタイリング、という構成。Viteのおかげで開発体験も快適だったんですよね。

というわけで、FIREシミュレーターの使い方を解説してみた。

まずは簡易モードで、自分のFIRE達成見込みを確認してみてほしい。「意外といけそう」と思うか、「まだまだ先は長い」と思うかは人それぞれだろうけど、現状を可視化することには意味がある。

シミュレーションはあくまで目安なんですよね。市場の変動も、人生の変化もある。定期的に見直しながら、自分なりのFIREプランを練っていってほしい。

現場からは以上です。

コメント