「億り人って毎月いくら使ってるの?」

こういう質問、たまにもらうんですよね。資産1億円を公開した記事を書いてから特に。気持ちはわかる。資産額より、毎月の生活費のほうがリアリティあるでしょ。

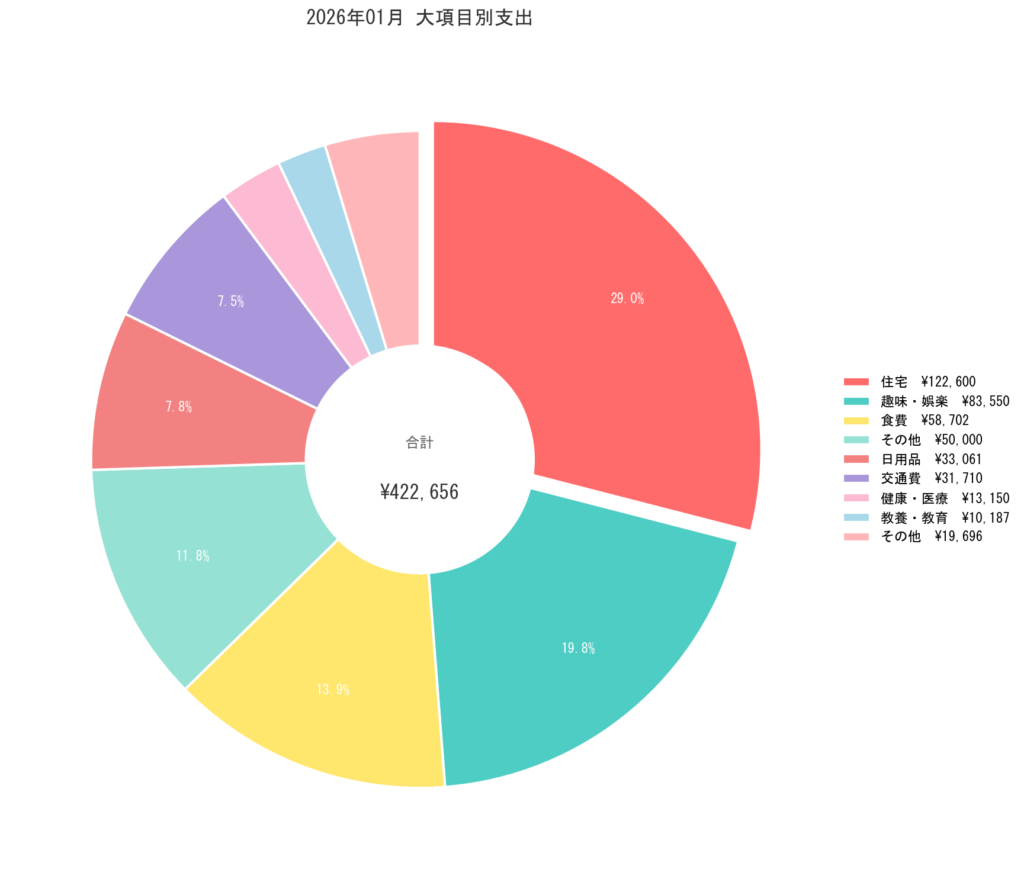

というわけで、2026年1月の支出を全公開します。結論から言うと、¥422,656。ぼくが自分に課している目標は月35〜45万円なので、ギリギリ目標内に着地した。

正月があって、友人の誕生日祝いで東京遠征もあって、この数字。悪くないでしょ。

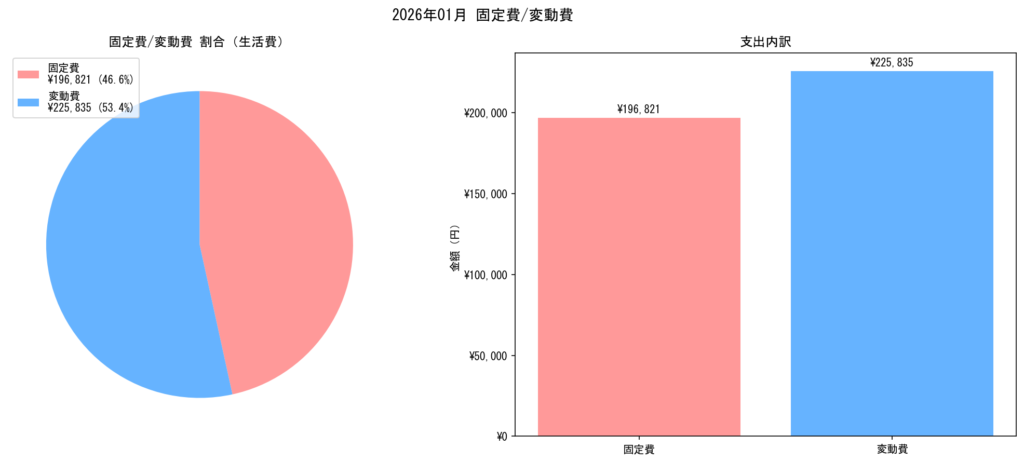

固定費¥196,821 ── ここはもう動かない

まずは毎月ほぼ変わらない固定費から。

- 家賃: ¥122,600

- 仕送り: ¥50,000

- スポーツジム: ¥13,150

- 水道: ¥4,224

- サブスク動画: ¥2,189

- 楽天モバイル: ¥2,107

- ガス: ¥1,089

合計で約20万円。これが毎月のベースラインなんですよね。

注目してほしいのは、通信費が2千円台、ガスが1千円台という数字。ぼくの支出最適化の考え方は「削れるところは徹底的に削る。でも削らないところは削らない」なんですよ。

楽天モバイルで月2千円。これで通話もデータも困らない。ガスも1千円台。冬の札幌でこの数字はかなり攻めてる自覚はある。

一方で、家賃12万とジム1.3万は削らない。

家賃12万って札幌にしては高くない? もっと安いとこ住めばFIRE的には有利じゃん

まあ、そう言われるのはわかる。札幌なら5〜6万でそこそこの部屋は借りられるからね。でもぼくは住環境にはお金をかける派なんですよ。毎日過ごす場所のQOLを下げて節約するのは、FIRE生活の本末転倒だと思ってる。

ジムも同じ。健康はFIRE生活の土台。ここを削って医療費が増えたら意味がない。

要は、固定費20万円というのは「これ以上削る必要がない」とぼくが判断した水準なんですよね。コントロールの余地は少ないけど、逆に言えば毎月予測できる。精神的にも楽。

変動費¥225,835 ── 東京遠征が全部持っていった

今月の主役はこっち。大きい順に見ていく。

- 趣味・娯楽: ¥83,550

- 食費: ¥58,702

- 日用品: ¥33,061

- 交通費: ¥31,710

- 教養・教育: ¥10,187

- 交際費: ¥7,764

- その他: ¥861

今月は友人の誕生日祝いで東京に遠征したんですよね。それがけっこう大きかった。変動費の3割以上が東京遠征分。

支出分析では、一時的な支出と経常的な支出を分けて考えることが重要だね。遠征費用は毎月発生するものじゃないから、これを含めた月の数字で傾向を判断すると見誤るよ。

その通りなんですよ。遠征関連の¥71,000を差し引くと、変動費は約15万円。固定費20万+変動費15万=35万円。これがぼくの「通常月」のベースライン。

ディズニーのチケット代、新宿でしゃぶしゃぶ、札幌から東京の往復。友人の誕生日を祝うための出費として、これは妥当でしょ。むしろ、こういう使い方ができるのがFIREの良さだと思ってる。

遠征月でも目標の45万円以内に収まっているなら、支出コントロールはうまくいっているんじゃないかな。楽しむところは楽しんで、それでも数字が成り立つのがFIREの良さだよね。

ちなみに友人の誕生日祝いでごちそうした今半のしゃぶしゃぶは超おいしかった。こういう「たまの贅沢」を罪悪感なく楽しめるのは、普段の支出が最適化されているから。

4%ルールで検算する

インデックス投資家として、月の支出は4%ルールで検算する癖がついてる。

月42万円 × 12ヶ月 = 年間約506万円。

資産1億円の4%は400万円だから、このペースだと年間100万円以上オーバーすることになる。

ただ、これは遠征月を含んだ数字なんですよね。

通常月のベースラインが35万円だとすると、年間420万円。遠征が年4〜5回あるとして、1回あたり7万円の上乗せで年間30万円。合計450万円前後。

4%ルールの400万円よりは高いけど、ぼくはサイドFIREで労働収入もあるから、資産の取崩しだけに依存しているわけじゃない。実際の取崩し率はもっと低い。

億り人が家計簿公開して『目標内でした!』って、それ自慢なのか報告なのかわかんねぇなw まあ、数字で語れるのは強いけどなw

自慢か報告か。たぶん両方なんだろうね。でも、こうやって毎月の数字を公開することには意味があると思ってるんですよ。

FIREを目指している人にとって、「実際にFIREした人がいくら使っているか」というリアルな数字は参考になるでしょ。ぼくだって会社員時代、FIRE達成者の生活費が知りたかった。でも、具体的な数字を出している人はほとんどいなかった。

だからぼくが出す。

固定費20万、変動費15〜23万、合計35〜42万。

これがぼくの2026年1月の全支出なんですよね。札幌在住、独身、サイドFIRE。この条件での生活コスト。

前回の記事で「最初の1000万円に7年、最後の5000万円に4年」と書いたけど、あの資産形成の先にあるのが、この毎月42万円の生活。貯める時期があったから、使える今がある。

数字と向き合い続けること。家計簿をつけて、分析して、公開する。地味だけど、これがFIRE生活を持続させる条件だとぼくは思ってる。

現場からは以上です。

コメント