「投資で1億円貯めました」

前回の資産公開記事でそう書いたら、いろんな反応があったんですよね。その中で一番多かったのが、「で、最初はどうやって貯めたの?」という質問。

わかる。1億円という数字はインパクトがあるけど、多くの人にとってリアリティがあるのは「最初の1000万円」でしょ。そこまでの道のりが知りたい。

今回は、ぼくの19年分の全データを使って、資産形成がどう加速していくかを見せます。結論から言うと、最初の1000万円が一番キツくて、一番時間がかかる。でも、そこを超えたら景色がガラッと変わる。

資産1億円までのタイムライン

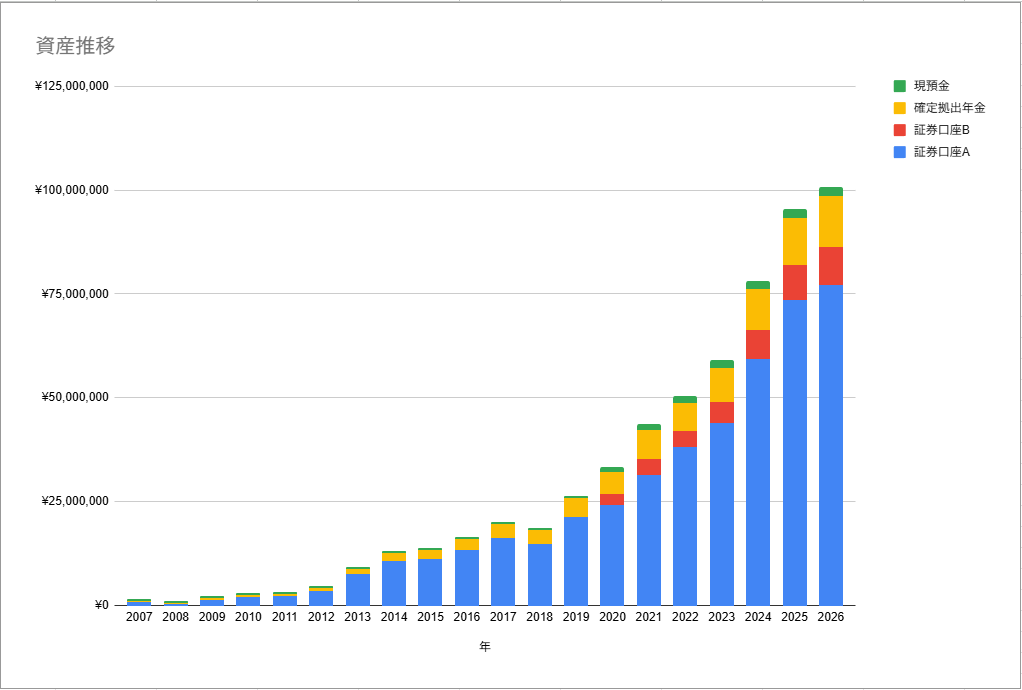

まずはデータを見てほしい。

- 0円→1000万円: 2007年→2014年(7年)

- 1000万円→3000万円: 2014年→2020年(6年)

- 3000万円→5000万円: 2020年→2022年(2年)

- 5000万円→1億円: 2022年→2026年(4年)

最初の1000万円に7年。

一方、最後の5000万円(5000万→1億)にはたった4年。「1000万円を増やす」と「5000万円を増やす」。金額は5倍なのに、かかった時間は短い。

もっと言うと、最初の1000万円に7年かかったのに、残りの9000万円には12年しかかかっていない。金額は9倍なのに、時間は2倍も変わらない。

これが「加速の法則」なんですよ。

複利の効果は資産額に比例するからね。100万円の5%は5万円だけど、1000万円の5%は50万円、5000万円の5%は250万円。同じ利回りでも、元本が大きくなるほど運用益の絶対額が跳ね上がるんだよ。

橘玲の公式が全てを説明する

この加速現象を一発で説明できる公式がある。橘玲が著書で紹介している資産形成の公式。

資産形成 =(収入 − 支出)+(資産 × 運用利回り)

前半の(収入 − 支出)は「入金力」。自分の稼ぎから生活費を引いて、投資に回せる金額。

後半の(資産 × 運用利回り)は「複利の力」。すでに持っている資産が勝手に生み出すリターン。

ポイントは、この2つの主役が資産額によって入れ替わることなんですよ。

最初の1000万円までは、前半の「入金力」がほぼすべて。100万円×5%=5万円じゃ、月々の積立額に比べたら誤差みたいなもんでしょ。この時期は、どれだけ市場が好調でも、体感としては「全然増えない」。増えてるのは自分が入金した分だけ。

ところが1000万円を超えたあたりから、後半の「複利の力」が存在感を持ち始める。1000万円×5%=50万円。これはもう、もう1人の自分が毎年50万円を入金してくれているようなもの。

5000万円を超えると完全に逆転する。5000万円×5%=250万円。会社員の手取りから250万円を投資に回すのはかなり大変だけど、複利は黙ってそれをやってくれる。

じゃあ最初の数年は、どんなに頑張って投資しても増えた気がしないってこと?

その通り。だからこそ、この時期に「投資なんて意味ないじゃん」と挫折する人が多い。でも、ここを耐えた先に加速が待ってる。

なぜ余剰資金の9割を株式に突っ込めたのか

ぼくは2005年に大学院を卒業して就職し、2年後の2007年に投資を始めた。27歳のとき。

そして余剰資金の9割以上を株式に突っ込んでいた。

「9割って正気?」と思うかもしれない。でも、ぼくにとっては合理的な判断だったんですよね。理由は3つ。

1つ目。人的資本の考え方。

マルキールは『ウォール街のランダムウォーカー』で、若い投資家ほど株式の比率を高くすべきだと主張している。なぜかというと、若い人には将来の労働収入という巨大な「見えない資産」があるから。

27歳のぼくには、あと30年以上の労働収入がある。これは金融資産に換算すれば数千万円〜1億円規模の「人的資本」。しかも労働収入は債券に近い性質を持っている。毎月安定的に入ってくるから。

つまり、人的資本という巨大な「債券」をすでに持っている状態。だから金融資産のほうは株式に振り切っても、トータルのリスクバランスは取れている。

2つ目。大企業勤務という安心感。

ぼくは大企業に勤めていた。簡単には倒産しない会社。毎月の給料が途切れるリスクが低いとわかっていたから、金融資産側でリスクを取れた。

これがベンチャーやフリーランスだったら、話は変わっていたと思う。収入が不安定なら、金融資産のほうで安全マージンを取る必要がある。ぼくの場合は、安定した給料という「保険」があったから攻められた。

3つ目。独身で扶養家族がいなかった。

守るべき家族がいない。自分ひとりが食えればいい。最悪、投資が全滅しても、人的資本で取り返せる年齢だった。

独身・大企業・扶養家族ゼロ。投資にリスク取れる条件が揃いすぎだろw まあ、その環境を『活かした』のは賢いけどなw

まあ、身も蓋もない話だけど、自分の状況を冷静に分析して、取れるリスクを取った。それだけのこと。

最初の1000万円は「入金力ゲーム」

橘玲の公式の前半、(収入 − 支出)を最大化する。最初の1000万円に必要なのは、これに尽きる。

ぼくが実践したのは、大きく2つ。

収入を上げる。 会社員としてのキャリアを積んで、昇給していく。派手な話じゃないけど、毎年少しずつ収入が上がるのは確実に効く。

支出を最適化する。 ここで重要なのは「節約」じゃなくて「最適化」という言葉。我慢して切り詰めるんじゃなくて、自分にとって本当に必要なものだけにお金を使う。

特に大きかったのは、マンションを買わなかったこと。

資産形成のフェーズで、数千万円のローンを組んでマンションを買うのは、ぼくに言わせれば悪手。頭金で数百万円、毎月のローン返済で数万円〜十数万円。それだけの資金を株式市場に投入していたら、複利で何倍にもなっていた可能性がある。

周りの同僚は30代で次々とマンションを買っていった。「家賃がもったいない」「資産になる」と言って。でもぼくはずっと賃貸を選んだ。

賃貸のほうが身軽だし、余剰資金を全額投資に回せる。ぼくにとっては合理的な選択だった。

住宅購入が悪いわけじゃないよね。家族がいたり、その土地に根を下ろしたい人にとっては意味のある選択。ただ、資産形成を最優先にするなら、賃貸で投資に回すほうが効率的だったということだよね。

その通り。正解は人それぞれ。ぼくの場合は、独身で身軽だったから、賃貸×全力投資という組み合わせが最適解だった。

1000万円を超えたら「複利ゲーム」に変わる

ぼくの実データで、加速がどう起きたか見てみよう。

- 2014年(1322万)→2017年(2022万):3年で+700万円

- 2019年(2648万)→2021年(4380万):2年で+1732万円

- 2024年(7810万)→2026年(1億72万):2年で+2262万円

入金額は大きく変わっていない。なのに、増加幅がどんどん大きくなっていく。

これが橘玲の公式の後半、(資産 × 運用利回り)が主役に変わった証拠なんですよ。

5000万円を超えたあたりからは、年間の運用益だけで数百万円。もはや入金力なんて誤差の範囲。お金がお金を生むフェーズに入っている。

この段階で大事なのは、前回の記事でも書いた「余計な行動をしない」こと。せっかく複利のエンジンが回り始めたのに、パニック売りや利確でエンジンを止めてしまったら元も子もない。

ここまで来ると、公式の後半が完全に主役だね。5000万円×5%=250万円。入金を完全に止めても資産は増え続ける。これがFIREの原理そのものだよ。

あなたが今日からできること

最後に、ぼくの経験から3つだけ。

1. まず1000万円を目指す。 1億円じゃなくていい。最初のマイルストーンは1000万円。ここを超えれば複利が味方になり始める。

2. 若いなら、リスクを取れ。 人的資本がある。つまり、たとえ投資で損しても、働いて取り返せる時間がある。独身で安定した収入があるなら、なおさら。マルキールも若い投資家ほど株式の比率を高くすべきだと言っている。

3. 橘玲の公式の前半に集中する。 投資テクニックを磨くより、入金力を上げるほうが100倍重要。マンション購入を見送る、固定費を見直す、収入を上げる。地味だけど、これが1000万円への最短ルート。

最初の1000万円に7年。残りの9000万円に12年。

金額は9倍なのに、期間はたった2倍。これが複利の力であり、橘玲の公式の後半が発動した結果なんですよね。

だからこそ、最初の1000万円が一番大事。一番キツくて、一番地味で、一番報われない気がする時期。でもここを超えたら、景色がまるで変わる。

ぼくのデータがそれを証明している。

現場からは以上です。

コメント